商品成本计算逻辑

商品成本计算逻辑

商品成本不对?与进货价不符?如何计算?一起来看下这篇教程吧。

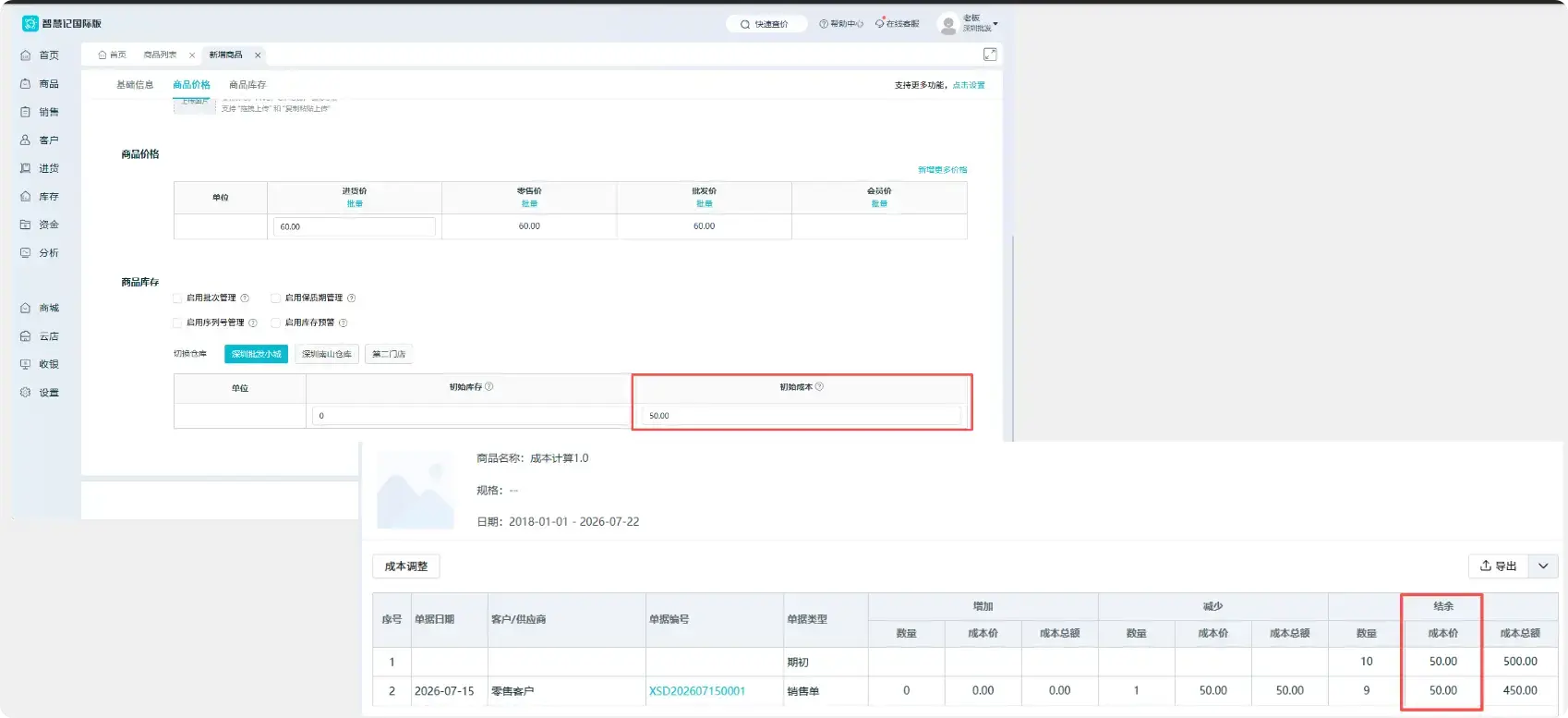

有初始商品成本

创建商品时填写了初始库存和初始成本

在创建商品时就录入了商品成初始库存和成本,这种时候,在没有开进货单补录商品之前,商品的成本单价就是录入的初始成本价,此时商品成本与进货价无关,只与录入的初始成本价有关系

若开完销售单后,又返回商品信息里面修改商品初始成本价格,那么销售单里的商品成本单价也会进行变化

录入初始成本和初始库存后,又开进货单补录商品

商品有初始库存和初始成本后,开进货单补录商品,会根据移动加权平均算法计算商品成本价:

情况一:初始库存还未销售完

例如录入初始库存10个,初始成本为50;销售5个后再开进货单补录商品库存,进货5个,进货价为60,此时的商品成本价为(剩余初始库存×初始成本+进货库存×进货单价)/(剩余初始库存数+进货库存数),也就是(5×50+5×60)/(5+5)=55,此时再销售的话,商品成本单价就为55

情况二:初始库存已经销售完,再开进货单补录商品价格,则商品成本为进货单里填写的单价

例如录入初始库存10个,初始成本为50,销售完10个后,再开进货单进货5个,进货单价为60,此时根据移动加权平均算法计算(剩余初始库存×初始成本+进货库存×进货单价)/(剩余初始库存数+进货库存数),也就是(0×50+5×60)/(0+5)=60,与进货价相同。

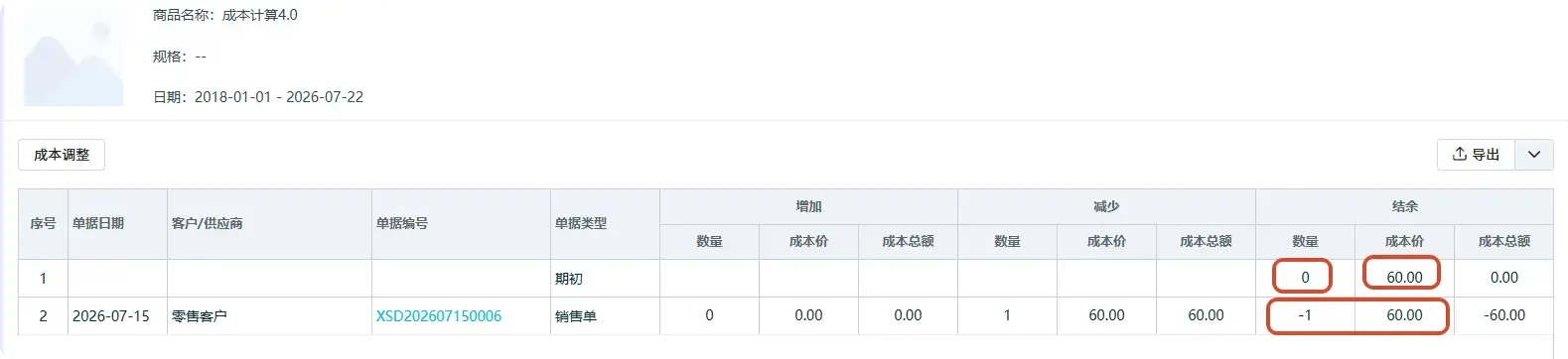

情况三:商品负库存销售后再开进货单补录商品

例如录入初始库存10个,初始成本为50,销售了15个,此时库存为-5,再开进货单,进货10个,进货价60;此时负库存销售的商品依旧为原成本50/个,进货后补录的商品成本为进货价60/个,补录后库存5个用于抵消之前的负库存销售,剩余5个的成本价为60,而被抵消的5个成本价依旧为50;

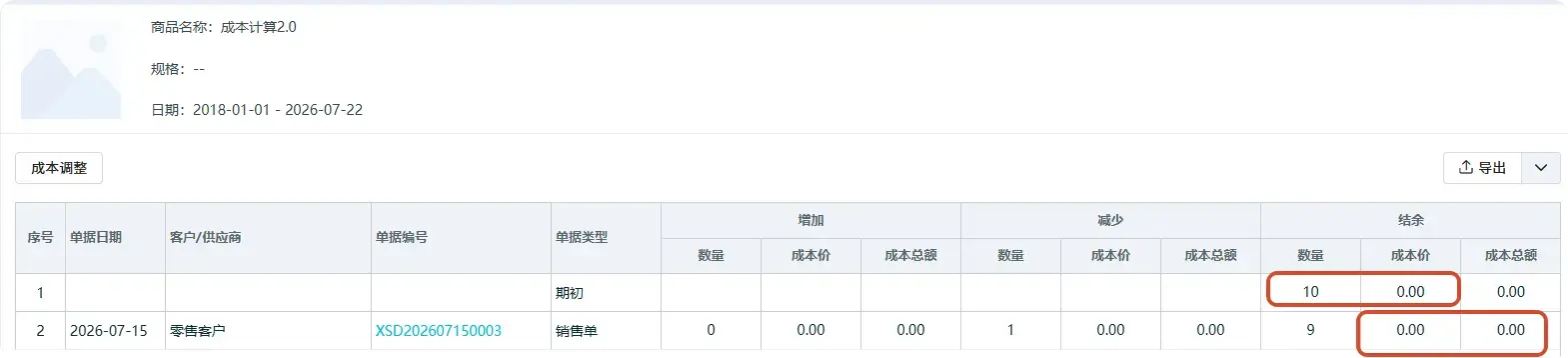

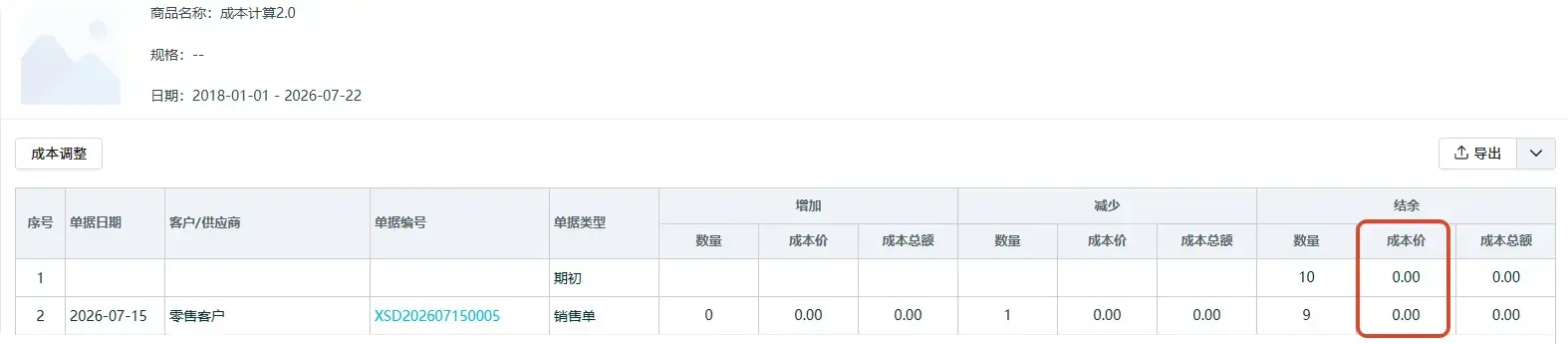

没有录入商品初始库存和初始成本

没有录入初始成本和进货单就销售

没有录入初始成本,又没有开进货单录入商品的话,那么此时商品成本价为0,利润会等于100%。

此时发现利润不对的话,可以直接开进货单补录商品成本价,修改进货单时间为销售单之前,则商品成本价会变为进货价

开进货单录入商品库存

情况一:在商品开了进货单,进货单价不变的情况,商品成本价就等于商品进货单价。

例如商品设置进货价为60,开三次进货单商品进货价都是60,那么商品成本就是60

情况二:商品开了进货单,且进货单的单价会发生变化,此时按移动加权平均算法计算商品成本。

例如商品第一次开进货单进货价为60,进货数量5,第二次开进货单单价为50,进货数量为5,那么商品成本价按照(剩余初始库存×初始成本+进货库存×进货单价)/(剩余初始库存数+进货库存数),即为(60×5+50×5)/(5+5)=55

录入了商品初始库存数,但是没有录入初始成本

没有开进货单,直接销售

商品有初始库存,但是没有初始成本,也没有开进货单录入成本价,那么商品成本价为0,此时销售的毛利率为100%

此时发现利润不对,可以直接修改商品初始成本即可

开了进货单,有进货单价

商品有初始库存,又开进货单的话,会采用移动加权平均算法计算商品成本价。

例如商品初始库存数为10,初始成本0,然后再开进货单进货5个,进货价为60,此时商品成本价按照(剩余初始库存×初始成本+进货库存×进货单价)/(剩余初始库存数+进货库存数),即为(10×0+5×60)/(10+5)=20

录入了初始成本,但是没有录入初始库存

情况一:商品有初始成本价,但是没有库存数,此时负库存销售商品成本价为初始成本

例如在系统允许负库存销售的情况,商品没有初始库存,也没有开进货单补录库存的情况下,依旧可以开销售单,此时开单商品成本价为初始成本价

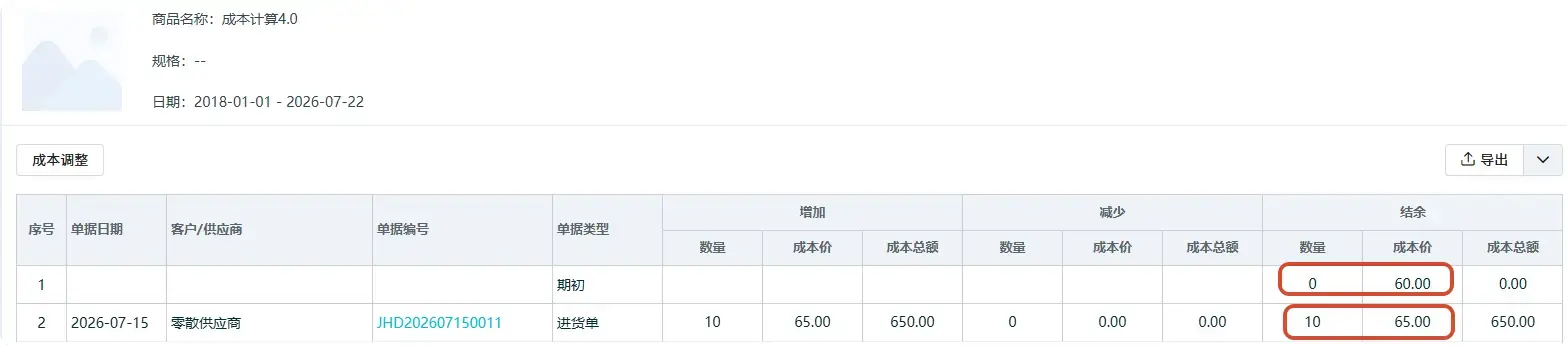

情况二:开进货单补录商品库存,此时商品成本价为进货单单价

例如商品初始成本为60,库存为0,开进货单进货10个,成本价为65,那么商品成本价即为65(是根据移动加权平均算计计算得来)

- 商品库存为0,或者为负数,再开进货单补录商品库存数的话,那么无论商品之前的成本为多少,都会更新为最新一次进货单的商品单价

- 系统成本算法只有移动加权平均算法,无法更换

- 查询库存成本变化再【库存】-输入商品名称【查询】-【成本明细】进行查看